Thông báo khai giảng khóa học Kế toán trưởng doanh nghiệp và hành chính sự nghiệp tại Kon Tum tháng 05/2024.

Khóa học Kế toán trưởng tại Kon Tum sẽ được đào tạo và cấp chứng chỉ trực tiếp từ trường Học viện Tài chính hoặc Đại học Kinh tế Quốc dân.

Điều kiện tham gia

Tại Kon Tum, để tham gia khóa học Kế toán trưởng bạn cần thỏa mãn các điều kiện dưới đây:

- Tốt nghiệp chuyên ngành Tài Chính – Kế toán hoặc kiếm toán.

- Tốt nghiệp Đại học có ít nhất là 02 năm (24 tháng) công tác thực tế trở lên. Hoặc tốt nghiệp Trung cấp, Cao đẳng có ít nhất là 03 năm (36 tháng) công tác thực tế trở lên.

Hình thức học

Khóa học sẽ được đào tạo trực tuyến, học và thi hoàn toàn online. Lợi thế khi tham gia lớp học Kế toán trưởng Online là bạn sẽ không cần phải đến lớp và có thể học từ bất cứ vị trí nào trên thế giới.

Việc học sẽ học trực tiếp với giảng viên thông qua các phần mềm học trực tuyến. Lưu ý là học trực tiếp chứ không phải học qua Video quay từ trước. Chính vì vậy học viên có thể học và giao tiếp trực tiếp với giảng viên bình thường như học trên lớp.

Ở Kon Tum bạn chỉ cần có thiết bị là điện thoại hoặc máy tính có kết nối Internet là có thể học tại nhà. Tiết kiệm rất nhiều chi phí đi lại và ăn ở so với hình thức học tập trung tại trường.

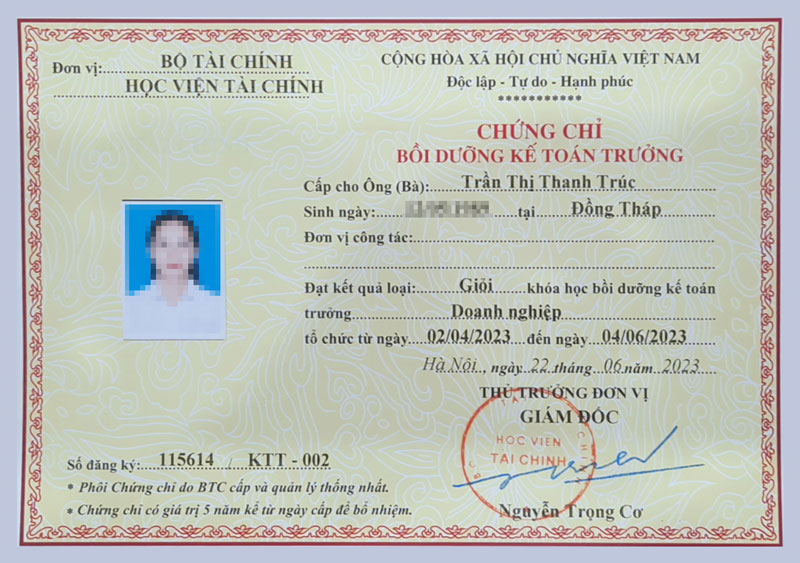

Chứng chỉ

Sau khi hoàn thành khóa học Kế toán trưởng tại Kon Tum, học viên sẽ nhận được Chứng chỉ Kế toán trưởng do Bộ Tài chính phát hành (Chứng chỉ này là điều kiện để bổ nhiệm chức danh kế toán trưởng theo quy định tại khoản 2 Điều 53 Luật Kế toán).

Nội dung khóa học kế toán trưởng

Đăng ký học Kế toán trưởng tại Kon Tum

Để đăng ký học Kế toán trưởng tại Kon Tum bạn có thể đăng ký tại đây hoặc gọi ngay vào số điện thoại / Zalo: 0981 055 166

Đăng ký có thể học ngay không cần chờ lớp. Đào tạo trực tuyến, học và thi online hoàn toàn không cần lên lớp. Đội ngũ giảng viên xuất sắc của Học viện Tài chính và Đại học Kinh tế Quốc dân giảng dạy trực tiếp.

Trường hợp không được cung cấp dịch vụ kế toán

Doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán không được cung cấp dịch vụ kế toán cho đơn vị kế toán khác khi người có trách nhiệm quản lý, điều hành doanh nghiệp kinh doanh dịch vụ kế toán, người đại diện hộ kinh doanh dịch vụ kế toán hoặc người trực tiếp thực hiện dịch vụ kế toán của doanh nghiệp, hộ kinh doanh dịch vụ kế toán thuộc các trường hợp sau đây:

1. Là cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của người có trách nhiệm quản lý, điều hành, kế toán trưởng của đơn vị kế toán, trừ trường hợp đơn vị kế toán là doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu và các trường hợp khác do Chính phủ quy định;

2. Có quan hệ kinh tế, tài chính với đơn vị kế toán đó;

3. Không đủ năng lực chuyên môn hoặc không đủ điều kiện để thực hiện dịch vụ kế toán;

4. Đang cung cấp dịch vụ làm kế toán trưởng cho khách hàng là tổ chức có quan hệ kinh tế, tài chính với đơn vị kế toán đó;

5. Đơn vị kế toán yêu cầu thực hiện những công việc không đúng với chuẩn mực đạo đức nghề nghiệp hoặc không đúng với yêu cầu về chuyên môn, nghiệp vụ kế toán, tài chính;

6. Các trường hợp khác theo quy định của pháp luật.

Đình chỉ kinh doanh dịch vụ kế toán

1. Doanh nghiệp kinh doanh dịch vụ kế toán bị đình chỉ kinh doanh dịch vụ kế toán khi thuộc một trong các trường hợp sau đây:

a) Không bảo đảm một, một số hoặc toàn bộ các điều kiện quy định tại Điều 60 của Luật kế toán trong 03 tháng liên tục;

b) Có sai phạm về chuyên môn hoặc vi phạm chuẩn mực kế toán, chuẩn mực đạo đức nghề nghiệp kế toán gây hậu quả nghiêm trọng hoặc có khả năng thực tế gây hậu quả nghiêm trọng.

2. Doanh nghiệp kinh doanh dịch vụ kế toán bị thu hồi Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán khi thuộc một trong các trường hợp sau đây:

a) Kê khai không đúng thực tế hoặc gian lận, giả mạo hồ sơ để đủ điều kiện cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán;

b) Không kinh doanh dịch vụ kế toán trong 12 tháng liên tục;

c) Không khắc phục được các sai phạm hoặc vi phạm quy định tại khoản 1 Luật kế toán trong thời hạn 60 ngày, kể từ ngày bị đình chỉ;

d) Bị giải thể, phá sản hoặc tự chấm dứt kinh doanh dịch vụ kế toán;

đ) Bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương;

e) Làm sai lệch hoặc thông đồng, móc nối để làm sai lệch tài liệu kế toán, báo cáo tài chính và cung cấp thông tin, số liệu báo cáo sai sự thật;

g) Giả mạo, tẩy xoá, sửa chữa Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

3. Doanh nghiệp kinh doanh dịch vụ kế toán bị thu hồi Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán phải chấm dứt việc kinh doanh dịch vụ kế toán, kể từ ngày quyết định thu hồi có hiệu lực thi hành.

4. Hộ kinh doanh dịch vụ kế toán bị đình chỉ kinh doanh dịch vụ kế toán khi có sai phạm về chuyên môn hoặc vi phạm chuẩn mực kế toán, chuẩn mực đạo đức nghề nghiệp kế toán gây hậu quả nghiêm trọng hoặc có khả năng thực tế gây hậu quả nghiêm trọng.

5. Hộ kinh doanh dịch vụ kế toán phải chấm dứt việc kinh doanh dịch vụ kế toán khi thuộc một trong các trường hợp sau đây:

a) Không kinh doanh dịch vụ kế toán trong 12 tháng liên tục;

b) Không khắc phục được các sai phạm hoặc vi phạm quy định tại khoản 4 Luật kế toán trong thời hạn 60 ngày, kể từ ngày bị đình chỉ;

c) Tự chấm dứt kinh doanh dịch vụ kế toán;

d) Làm sai lệch hoặc thông đồng, móc nối để làm sai lệch tài liệu kế toán, báo cáo tài chính và cung cấp thông tin, số liệu báo cáo sai sự thật;

đ) Bị thu hồi Giấy chứng nhận đăng ký hộ kinh doanh;

e) Tất cả kế toán viên hành nghề trong cùng hộ kinh doanh bị thu hồi Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán.

6. Kế toán viên hành nghề bị đình chỉ hành nghề dịch vụ kế toán trong các trường hợp sau đây:

a) Có sai phạm về chuyên môn hoặc vi phạm chuẩn mực kế toán, chuẩn mực đạo đức nghề nghiệp kế toán gây hậu quả nghiêm trọng hoặc có khả năng thực tế gây hậu quả nghiêm trọng;

b) Không còn đủ điều kiện đăng ký hành nghề;

c) Không chấp hành quy định của cơ quan có thẩm quyền về việc kiểm tra, thanh tra liên quan đến hoạt động hành nghề kế toán;

d) Không thực hiện trách nhiệm quy định tại Điều 67 của Luật kế toán.

7. Kế toán viên hành nghề bị thu hồi Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán trong các trường hợp sau đây:

a) Gian lận, giả mạo hồ sơ để đủ điều kiện cấp Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán;

b) Bị thu hồi chứng chỉ kế toán viên;

c) Bị kết tội bằng bản án của Tòa án đã có hiệu lực pháp luật.